Se anche tu stai pensando di metterti in proprio per diventare un imprenditore o un professionista, forse è il caso di dare una rapida occhiata a questo nuovo regime forfettario in vigore dal 2015.

Se anche tu stai pensando di metterti in proprio per diventare un imprenditore o un professionista, forse è il caso di dare una rapida occhiata a questo nuovo regime forfettario in vigore dal 2015.

In questo articolo vediamo insieme chi può accedere al nuovo regime, quali sono i nuovi limiti dei ricavi, i requisiti per accedere al nuovo regime, i vantaggi e gli svantaggi, la tassazione fiscale e quella contributiva e le differenze con il vecchio regime dei minimi.

Cosa prevede il nuovo regime e a chi conviene?

Il nuovo regime forfettario previsto dalla Legge di Stabilità consente di determinare il reddito applicando ai ricavi o ai compensi percepiti una percentuale di redditività variabile a seconda dell’attività.

Nel nuovo regime i costi e le spese effettivamente sostenute dal contribuente non assumono rilevanza dal momento che viene prevista la forfetizzazione dei componenti negativi.

Qual è la tassazione nel nuovo regime forfettario?

Per quanto riguarda la tassazione, il nuovo regime dei minimi 2015 prevede un’imposta sostitutiva del 15% che andrà a sostituire l’IRPEF, le addizionali, l’IRAP e l’IVA. Come si vede, rispetto al vecchio regime dei minimi l’aliquota fiscale è aumentata del 10% (5% vecchi minimi contro il 15% dei nuovi minimi).

Chi può aderire al nuovo regime forfettario?

Possono aderire al nuovo regime forfettario tutti quei contribuenti persone fisiche che esercitano attività di impresa o che esercitano arti o professioni, purché non in forma associata.

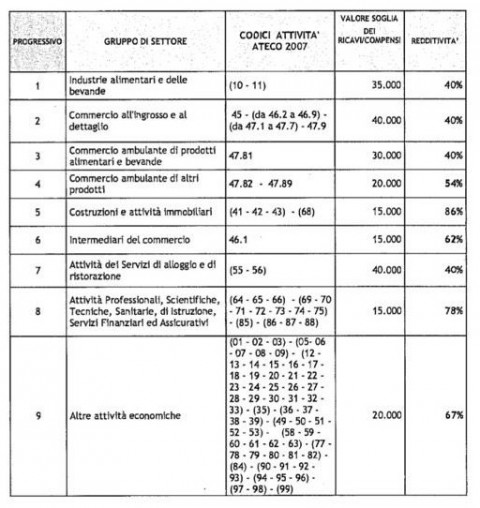

L’accesso al regime è subordinato al non superamento delle soglie prefissate dal legislatore che variano da 15 mila a 40 mila euro, come si evince dalla seguente tabella.

Quali sono i vantaggi del nuovo regime?

I contribuenti che aderiscono al nuovo regime forfettario previsto dalla Legge di stabilità sono esonerati dagli obblighi di dichiarazione e comunicazione IVA, dalla comunicazione telematica delle operazioni rilevanti ai fini IVA (cosiddetto spesometro), dalla comunicazione telematica per le operazioni effettuate nei confronti degli operatori blacklist e dalla comunicazione delle dichiarazioni di intento.

Inoltre, i contribuenti che aderiscono a tale regime sono esonerati dall’obbligo di registrazione e di tenuta delle scritture contabili, dal versamento dell’IVA, dagli studi di settore e dall’applicazione della ritenuta d’acconto.

E i contributi previdenziali?

Rispetto al vecchio regime dei minimi, il nuovo regime prevede il versamento dei contributi previdenziali INPS in base al reddito dichiarato. E sai cosa significa questo? Niente più contributi minimi fissi trimestrali! L’agevolazione però vale solo per artigiani e commercianti. I lavoratori autonomi iscritti alle casse di previdenza continueranno a pagare i contributi indipendentemente dal reddito dichiarato.

Il nuovo regime prevede sconti per le nuove attività?

Praticamente si! Per le nuove attività, viene previsto un abbattimento pari a un terzo del reddito imponibile per tre anni (per il periodo di imposta in cui l’attività è iniziata e per i due successivi). Per beneficiare della riduzione a 1/3 sono necessarie due condizioni:

1) il contribuente non deve aver esercitato nei tre anni precedenti l’inizio dell’attività, un’attività artistica, professionale o d’impresa anche in forma associata o familiare;

2) l’attività esercitata non deve essere una mera prosecuzione di un’altra attività precedentemente svolta sotto forma di lavoro autonomo o dipendente.

Che fine fa il vecchio regime dei minimi?

A partire dal 1 gennaio 2015 il vecchio regime dei minimi viene abrogato. Tutti coloro che nel 2014 hanno applicato il regime dei minimi possono continuare ad utilizzarlo fino allo scadere dei cinque anni previsti o comunque fino al compimento del trentacinquesimo anno di età.

Quali differenze ci sono tra il vecchio regime dei minimi ed il nuovo regime?

La prima differenza, come abbiamo già visto, riguarda l’aliquota dell’imposta sostitutiva che passa dal 5% al 15%. Altra differenza è che nel vecchio regime dei minimi, il reddito viene determinato su base analitica (ricavi e compensi meno i costi effettivamente sostenuti dal contribuente, mentre nel nuovo regime il calcolo si effettua su base forfettaria, applicando all’ammontare dei ricavi un coefficiente di reddititivà che varia a seconda dell’attività svolta. Queste sono le differenze che saltano subito all’occhio. Le altre, sono sicuro, verranno fuori strada facendo!

Grazie Antonino,

come sempre esposizione chiara e precisa!

Un dubbio: è possibile assumere con questo regime?

Buona giornata