Sei un avvocato è devi emettere la parcella per una prestazione professionale appena eseguita?

Sei un avvocato è devi emettere la parcella per una prestazione professionale appena eseguita?

Allora continua a leggere, perché in questo articolo ti forniamo un breve vademecum per emettere correttamente una parcella per la tua attività professionale di avvocato.

Una prima problematica è quella relativa al momento di emissione della fattura (parcella).

Quando deve essere emessa la parcella? Non è difficile rispondere a questa domanda. La parcella deve essere emessa alla data dell’incasso del compenso (corrispettivo).

E’ importante non confondere la parcella con la parcella pro-forma (o avviso di parcella) che costituisce solo un promemoria al cliente. La parcella proforma viene emessa al solo scopo di evitare che il professionista emetta la parcella e debba anticipare l’Iva nel caso in cui il pagamento avvenga dopo l’emissione della fattura.

E se il tuo cliente ti paga solamente un acconto? Devi fatturarlo? Certamente si! E devi farlo specificando bene nella descrizione che si tratta di un acconto sulle prestazioni professionali eseguite (ti faccio un esempio: “acconto compenso come da lettera di incarico n. xyz del 28 aprile 2014“).

La parcella deve essere emessa nei confronti del cliente/committente il servizio professionale, indicando le sue generalità complete (nome, cognome o denominazione, codice fiscale o partita Iva se soggetto Iva, indirizzo e città).

Nel caso in cui il pagamento fosse effettuato da un terzo soggetto, la parcella va emessa in ogni caso al cliente, che ti dovrà notificare la delega del terzo soggetto preposto al pagamento.

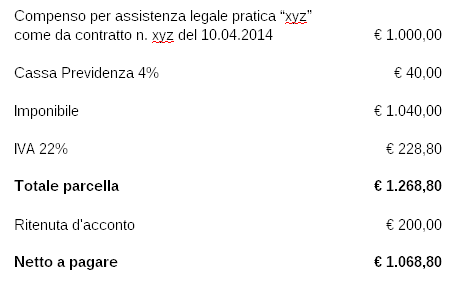

Per quanto attiene alla descrizione della prestazione resa, questa deve essere quanto più dettagliata possibile e deve indicare il riferimento all’eventuale contratto di consulenza/assistenza in essere, così come ti ho indicato nell’esempio di prima (es.: “assistenza legale come da contratto n. xyz del 28 aprile 2014“).

Il compenso da indicare in parcella è invece l’importo pattuito per la prestazione professionale effettuata con esclusione delle spese anticipate in nome e per conto del cliente, purché regolarmente documentate (valori bollati, contributo unificato per ricorsi, etc…).

E le spese anticipate in nome e per conto del cliente? Quando sostieni la spesa puoi chiedere l’emissione della fattura o della ricevuta fiscale con i tuoi dati. La fattura ricevuta sarà per te un costo deducibile dal tuo reddito (e l’Iva in fattura sarà detraibile). A questo punto, quando emetterai la fattura al tuo cliente, su tali spese dovrai calcolare il contributo e l’Iva.

La cassa previdenza avvocati (cpa 4%) è soggetta a Iva ma non alla ritenuta d’acconto. Quindi occhio a considerare solo il compenso nel calcolo della ritenuta d’acconto.

La ritenuta d’acconto ammonta al 20% sull’imponibile e deve essere indicata solo se la parcella viene emessa nei confronti di imprese individuali, società, professionisti, associazioni professionali, enti commerciali e non commerciali, società ed enti non residenti in Italia, condomini, liquidatori di società e curatori fallimentari.

Esempio di calcolo di parcella

In questo articolo, ti ho riassunto per sommi capi i principali aspetti che caratterizzano l’emissione di una parcella per un avvocato. Ti ricordo però che ti potrebbe capitare qualche particolare aspetto della fatturazione che necessiti di un ulteriore approfondimento o la consulenza di un commercialista. Quindi occhio!