Se sei un professionista (avvocato, notaio, geometra, ingegnere, architetto, medico, giornalista, designer, etc…) certamente saprai quanto è importante, oltre che obbligatoria, la tenuta di una corretta contabilità fiscale.

Se sei un professionista (avvocato, notaio, geometra, ingegnere, architetto, medico, giornalista, designer, etc…) certamente saprai quanto è importante, oltre che obbligatoria, la tenuta di una corretta contabilità fiscale.

La contabilità dei professionisti è importante perché solo così i professionisti possono misurare lo “stato di salute” dell’attività professionale esercitata.

La contabilità per i professionisti rappresenta infatti un momento informativo e conoscitivo dell’amministrazione economica di un’attività professionale. Senza una corretta contabilità la gestione di un’attività professionale si svolgerebbe senza nessun controllo e non potrebbe, quindi, raggiungere le condizioni di equilibrio indispensabili per la sopravvivenza e lo sviluppo.

E’ obbligatoria per legge. Secondo le leggi fiscali in vigore nel nostro paese sono obbligati alla tenuta delle scritture contabili le persone fisiche che esercitano arti e professioni e le società o associazioni fra artisti e professionisti.

Vediamo di capirci un po’ di più.

L’obbligo della contabilità per i professionisti discende non dalla semplice iscrizione all’albo professionale ma dall’effettivo esercizio della professione con carattere di abitualità. I professionisti infatti, non sono soltanto gli iscritti in albi o elenchi, ma anche coloro che esplicano un’attività intellettuale o artistica non disciplinata dalla legge.

Per determinare gli adempimenti fiscali e i conseguenti obblighi contabili quindi, occorre far riferimento alla natura artistica o intellettuale della prestazione e al suo svolgimento, senza vincolo di subordinazione, per professione abituale, ancorché non esclusiva.

Tutti i professionisti, in quanto titolari di partita Iva, sono obbligati alla tenuta dei libri contabili nei quali annotare le rilevazioni contabili. La tenuta dei libri contabili è finalizzata alla determinazione del reddito professionale, ad eventuali controlli fiscali ed al matematico riscontro dei dati.

Per quanto riguarda il criterio di determinazione del reddito, per i professionisti il reddito è determinato sempre secondo il principio di cassa, salvo deroghe espressamente previste dalla legge.

Il reddito è costituito dalla differenza fra l’ammontare dei compensi percepiti nel periodo di imposta e l’ammontare delle spese sostenute nel periodo stesso, tenuto conto delle limitazioni alle deduzioni previste dalla normativa fiscale.

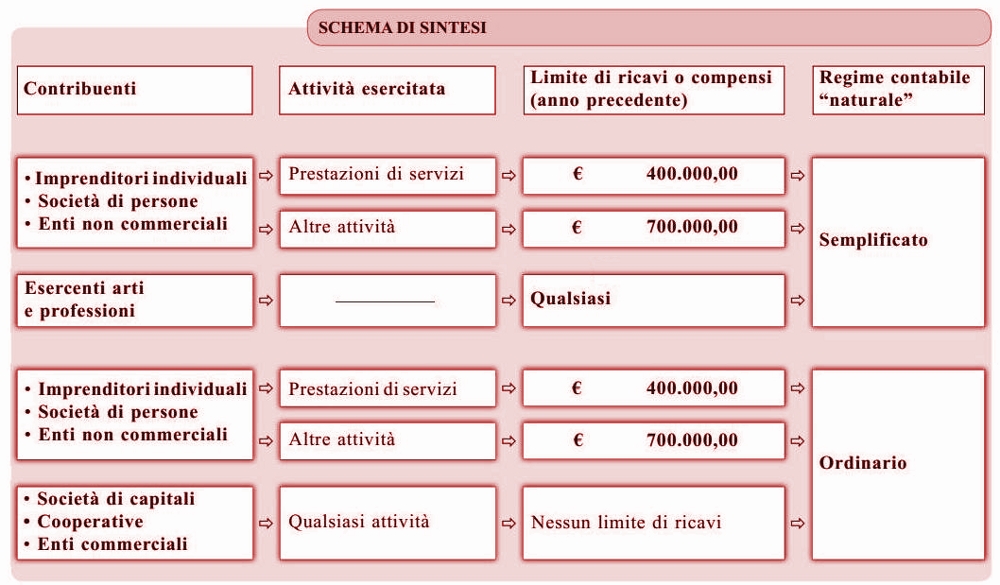

Le leggi fiscali italiane prevedono espressamente quali siano le scritture contabili obbligatorie dei professionisti. Gli obblighi a carico dei professionisti sono diversi a seconda del regime contabile adottato.

Il regime contabile fiscale è un insieme di regole che ciascun contribuente deve osservare relativamente al suo status fiscale. Dopo avere scelto, insieme al proprio commercialista di fiducia, il regime contabile da adottare (contabilità ordinaria, semplificata, minimi, etc…), il contribuente deve attenersi ad una serie di adempimenti amministrativi da rispettare e obblighi di natura contabile (tenuta della contabilità, tenuta dei registri Iva, liquidazioni periodiche, versamenti Iva, scritture cronologiche, etc). Questi adempimenti hanno anche notevoli implicazioni sul piano degli accertamenti fiscali.

Tutti i professionisti si considerano “naturalmente” in contabilità semplificata. Il regime di contabilità ordinaria, ad esempio, può essere adottato solo per opzione. Tale opzione ha effetti fino a quando non viene revocata e, in ogni caso, per almeno un anno.

Sono invece esonerati dalla tenuta della contabilità i soggetti che percepiscono esclusivamente redditi derivanti dall’utilizzazione economica di opere dell’ingegno, brevetti industriali, etc; redditi derivanti dalla partecipazione ad associazioni in partecipazione in qualità di associato, partecipazione agli utili dei promotori e soci fondatori; indennità per la cessazione dei rapporti di agenzia; compensi per la levata dei protesti da parte dei segretari comunali, redditi derivanti da prestazioni di lavoro autonomo occasionali.

Attenzione! Questo articolo non vuole incoraggiare nessuno a operare scelte o gestire la propria contabilità da soli, ma vuole solo darti un’idea di come funzionano le cose.

E poi, parliamoci chiaro, la complessità e la continua evoluzione che caratterizza la normativa fiscale italiana, non incoraggia certo i professionisti ad orientarsi da soli nella scelta del sistema di tenuta della contabilità più conveniente tra i regimi contabili previsti dal fisco oppure a tenere la contabilità da soli.

Per questo, ti consiglio di tenere sempre in considerazione la possibilità di affidarti ad un commercialista di fiducia per gestire la tenuta della tua contabilità.

Avevo chiesto gli estremi della legge di contabilitò semplificata per ingegneri e non l’ho trovata.

Non ho capito per chi come me, ingegnere anziano con poco lavoro,.

Vorrei che cortesemente mi rispondeste.

Grazie

dr. ing. Alldo Giordano percepisce € 10.000 all’anno di guadagno quando va bene, cosa deve fare.